发布日期:2024-08-03 22:13 点击次数:141

#腾讯控股#好色网

一、基础信息

2023年,腾讯营业收入6030亿元,同比增长10%;经疗养归母净利润1577亿元,同比增长36%;如果按照8467亿元的平均净资产来进行诡计(四个季度末净资产数值的平均值),腾讯的2023年的平均ROE约为18.6%。

表 1 腾讯控股2023年齿迹概况

图片

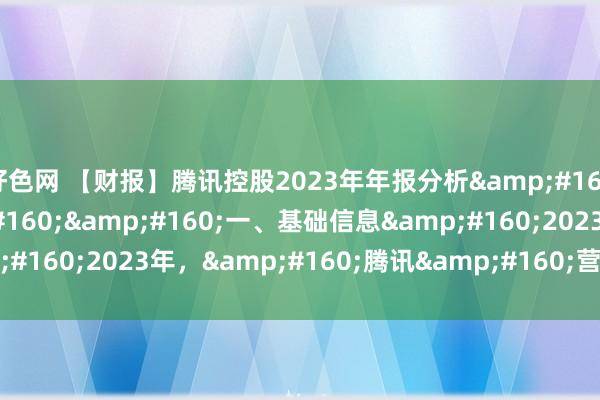

起原来望望公司的活跃用户数,2023年末,微信的月活跃用户数为13.43亿东说念主次,同比增长2%;QQ的月活跃用户数为5.54亿,同比下跌3%。

图 1 微信及QQ的月活跃用户数(2020-2023年)

图片

当今微信还在镇静增长的趋势之中,我算计短期内会捏续下去。有一种说法是:“微信MAU照旧高出13.4亿,那中国除了婴儿和乐龄老东说念主照旧基本东说念主手一个微信账户,将来莫得增漫空间了”。其实这个说法不太准确,腾讯走漏的口径不是“用户东说念主数”而是“账户数”,好多东说念主有高出1个微信账号,比如生存号和责任号,还有一些已婚东说念主士用来进行“风险挫折”的小号。

只有各家企业发展微信私域社群的趋势不变,莫得其他搪塞器具替代品,微信号总和就还有爬坡空间。

比较之下,QQ照旧进入下跌趋势之中。当下的QQ文娱性更强、精巧性更强,愈加花里胡梢,像一个玩物。而微信则更像一个责任和生存就业的“必需品”,比较肃穆。从我身边的情况来看,好多年青东说念主还在使用QQ,一方面他们周围的东说念主一直在用(搪塞网罗效应),另一方面QQ花里胡梢的功能也有眩惑力。

收费升值就业的注册账户数为2.48亿,比较于2022年增长6%。从这一数据来看,互联网用户的付费意愿确切在不断增强。

……

先来望望微信生态:

视频号是2023年的亮点,总用户使用时长杀青了翻番增长。面前的视频号还处于增长的红利期,腾讯以作念大范畴、援助用户使用俗例、搭建创作家生态为主,交易化收入水平并不高,电商直播的体量也不大。因此,当今的收入和利润并莫得完好意思反馈出视频号的威力,这些收入和利润会在业务练习时再体现。

小游戏的总活水增长高出50%,失业小游戏顺利霸占了一普遍轻度手游用户。由于这部分用户与传统的app手游用户重合度并不高,是以不太可能导致恶性里面竞争。除了小游戏,短剧等新兴内容形态也会给小程序营收带来增量。

事迹会上,贬责层提到,凭借流量和生态上风,微信小游戏的用户留存率和每用户破耗的时分昭着高于同业就业。微信小游戏天生“顺应文娱时分碎屑化的大趋势”,用愈加芜俚、接地气的方法描绘,基于微信的小游戏平台真的很适合摸鱼,没事就不错刷一刷,被共事或雇主发现的概率小。

搜一搜、问一问的增长速率也不慢,搜一搜的弘扬尤为凸起……这俩组件即是腾讯版的百度和知乎,嗅觉腾讯这是要悄咪咪偷家……

从使用体验上来看,问一问离知乎还有一些差距,不管是专科度、丰富度如故故事性齐有提高空间。但是,搜一搜的使用体验真的比百度好好多(个东说念主感受)。倒不只纯是交易化进程(告白密度)的问题,而是UGC对PGC的“降维打击”,腾讯公众号卧虎藏龙,搜一搜能够快速联结到各路大神,拿到阳春白雪有深度的评释,而不是一大堆告白或者营销号。

事迹会上,总裁刘炽平裸露,微信搜索咫尺杀青了高出 1 亿的 DAU,同比增长高出 20%,搜索收入在2023年照旧杀青了数倍增长。我个东说念主非常看好腾讯的“搜一搜”板块:腾讯UGC优质内容的积淀照旧十分丰厚,况且这个别东说念主还没法复制,用户自觉使用搜一搜的情况只会更多。有了内容和流量,变现只是时分和方法问题,无需垂死。

……

接下来望望东说念主工智能:

AI领域的效用非常多,腾讯对AI的怜爱进程正在肉眼可见的擢升。我当今时常使用的“腾讯混元助手”即是一个主要例子。另外,AI时期照旧被集成到企业微信和腾讯会议之中。当今腾讯会议里面照旧集成了“腾讯会议AI小助手”,有信息赢得、信息归纳总结、会后回溯等功能,功能比较基础但是很实用。

不外,咫尺各大主流软件的AI应用比较同质化,很难有一个居品脱颖而出。这种情况下,其实AI应用很容易卷入价钱竞争的旋涡之中。在事迹会的问答神态中,贬责层也提到了这个问题:在市集竞争中凸起自身上风很难,低利润、长销售周期很可能是AI应用变现的特色。

正因如斯,当今腾讯AI起到的最大用处还不在这些办公应用中,而是赋能告白、搜索等业务,增多用户粘性,擢升议价才略。

在我看来,东说念主工智能是互联网大厂竞争的“基础次序”。将来,有了东说念主工智能时期不一定能行,但是莫得东说念主工智能时期万万不行。光有时期没用,想要赢利最终如故需要能落地的场景。关于企业用户来说,腾讯的东说念主工智能要能创造价值,杀青降本增效而不是降本增笑;关于个东说念主用户来说,居品定位、上手难度、使用体验则更为紧迫,从历史训导来看,这恰是腾讯的阻塞。

AI应用大战还未开动,当今各大厂商的竞争还只是前奏,静不雅其变、捏续学习。

……

二、资产欠债表分析

腾讯的资产中,有接近一半是对外投资,分析腾讯投资价值时,投资名堂照旧是一个绕不开的话题。在剩下的一半中,又有一半是货币资金,鹅厂连年来新增了不少按时入款。用于游戏、告白、金融、企业就业等中枢业务的资产还不到账面总资产的四分之一。

(一)短期诡计资产及欠债

这部分科目与日常营运关系,鹅厂欠债中,营运欠债的占比比较高,大要为40%傍边。而营运资产并未几,在资产中的占比不到10%。如果只是想保管生意的遍及运转,腾讯并不需要干预太多资金。

表 2 腾讯控股短期诡计资产及欠债(2019-2023年)

图片

腾讯的应收类科目主要来自于金融科技业务、企业就业业务、告白业务,而面向末端耗尽者的升值业务基本不产生应收账款。近两年,腾讯账面应收账款有所减少,2023年应收账款金额增速也慢于营收。这说明,腾讯将战术重心从“赛马圈地”转向“擢升质料”,与互联网行业竞争减弱的大趋势一致。

预支类科目里面包含好多名堂,其中有一部分是游戏版权费。不雅察这部分金额的变化,也能看出腾讯在游戏代理领域的布局力度。不外,2023年的财报暂时莫得走漏到那么细,等完满年报出来之后再看。

预收类科目被列报为“递延收入”,这一项不错看作念A股财报中的“条约欠债”,里面有好多齐是玩家在游戏里面充的钱,或者是一些会员费。公司在事迹会中也有提到,游戏活水的平均派销期限在9个月傍边。

2023年,公司“条约欠债”金额比2022年增长了5%,比游戏板块的收入弘扬要好些,只不外还莫得回到2021年的高点。这就说明,下半年的游戏活水是有所好转的,只是暂时莫得体当今收入中。

如果将这些短期诡计资产和欠债看作念一个合座,腾讯的营运成本为负,仅靠朝上游占款就能够将生意保管下去,在产业链中的地位非常强悍;2023年,负营运成本的情况变得愈加昭着(诡计欠债增速大于诡计资产增速),这亦然腾讯解放现款流质料的紧迫保险。

(二)闲置资金及应承

腾讯控股账面上的资金比较充裕,这部分资产的占比照旧达到25%傍边。

表 3 腾讯控股闲置资金及应承(2019-2023年)

图片

2023年,腾讯的按时入款大幅增多,同比增幅高出60%。这些入款齐是到期期限在3个月以上的入款,3个月以下的就被归类为现款等价物了。这说明,腾讯的资金需求在减弱,企业发展阶段照旧合座趋向“守山河”。只有这一战术捏续下去,腾讯就很有可能捏续大手笔分成、回购,提高鞭策答复。

值得堤防的是,2023年“受执法资金”的账面金额昭着增长,增幅接近40%。这些受执法资金大齐是监管条目腾讯准备的资金,我算计与金融捏牌业务密不可分,开展贷款业务的机构,一般齐会按照执法对贷款坏账提前作念出拨备。因此,“受执法资金”的范畴从侧面反馈了腾讯金融业务的发展情况。

从这里看,金融科技业务由收缩态势逐渐转为延长模式,中枢原因是监管作风的编削。交完财付通罚款之后,腾讯之前“反把持”阴云算是翻篇了,也敢放开动作作念事了。从事迹会上贬责层的表述来看,腾讯开动更主动地与捏牌金融机构合作,打入钞票贬责、耗尽贷款等赛说念,手续费收入因此也有所擢升。

(三)永远诡计资产

腾讯永远诡计资产的占比并不高,当今还不到总资产的10%,鹅厂曲直常典型的轻资产公司。

表 4 腾讯控股永远诡计资产(2019-2023年)

图片

腾讯报表上的“无形资产”,跟A股常见的“无形资产”不不异,这点要格外堤防。关于A股上市公司,商誉是单列的,但是腾讯的无形资产中包含企业并购所产生的商誉。上面的表格中,我照旧将商誉剔除出去,造成了与A股无形资产“相对可比”的口径。2023年的数据莫得详备走漏,是以暂时无法明确。

这两年腾讯“在建工程”昭着增多,这里面主若是超算中心、数据中心、东说念主工智能项方针投资。比喻说,腾讯在长三角搞了一个东说念主工智能超算中心,说是一共投资了450亿,预测2024年底开动能够持续干预使用。这种名堂齐属于东说念主工智能、云诡计等行业的“基础次序”,亦然大厂竞争的“武备”。

(四)对外战术投资

无人不晓,腾讯账面上有巨额对外投资,这一类资产在腾讯报表中的占比极高,曾一度高出总资产的50%;当今跟着投资业务的收缩,以及成本市集走熊,投资业务在总资产中的占比有所下跌。不外瘦死的骆驼比马大,投资业务的占比依然高出40%。如安在估值时处理这个板块,不同投资东说念主的不对很大。

表 5 腾讯控股对外战术投资(2019-2023年)

图片

联营公司、合作公司两项相加,即是A股报表里面的“永远股权投资”。所谓联营企业,指的是腾讯能够施加首要影响,但是无法适度的公司;比如董事会领有一两个席位,能说上话,但不行想干嘛干嘛。而合作企业指的是企业鞭策需要共同有诡计,单一鞭策莫得适度权,比如说两个鞭策各占50%股权的公司。

管帐准则上,港股和A股不异,齐选择职权法;腾讯按照捏股比例阐发联营企业、合作企业的净利润,体现为利润表上的“分占联营公司及合作公司盈利╱(亏本)净额”,也即是A股的“投资收益”中的“职权法下阐发的投资收益”。

表 6 腾讯联营及合作公司投资(2019-2023年)

图片

腾讯联营企业、合作企业的诡计效益在2023年有所好转、扭亏为盈,但投资收益率依然不高。按照报表走漏的数据来看,投资收益率大要在2%至2.5%之间。换句话说,固然互联网行业的竞争在减缓,但腾讯孵化的好多投资名堂还没能杀青安祥盈利。

……

“FV-OCI”是“以公允价值计量且其变动计入其他全面收益的金融资产”的简写,即“Fair Value through Other Comprehensive Income”,也即是A股报表里面的“其他职权器具投资”,或者更早些时候曾用的“可供出售金融资产”。这类资产在资产欠债表上的金额以公允价值列报,只是公允价值的变动不会体当今利润中,不管A股港股齐是如斯。

“FV-PL”是“以公允价值计量且其变动计入损益的金融资产”的简写,即“Fair Value through Profit & Loss”,对应A股报表里面的“来往性金融资产”和“其他非流动金融资产”二者的总和。这类资产在资产欠债表上的金额亦然以公允价值列报,但是公允价值的变动会影响利润中,在港股报表中的“投资收益/亏本净额”中体现。而A股的公允价值波动会体当今“公允价值变动收益”中。

但是,在腾讯走漏的“经疗养归母净利润中”,这部分公允价值变动收益被刨除。

国产情色腾讯大部分的上市公司投资名堂齐被归类于“FV-OCI”,因此上市公司市集估值的变化并不会平直体当今腾讯利润之中,而大部分非上市公司被归类为“FV-PL”,这种企业莫得活跃报价,公允价通常由估值模子或者新一轮融资估值来决定,比成本市集估值要平滑好多。

关于这些投资方向的估值,腾讯投资者不错大致上分为两派,一片主张将这些投资项方针公允价值重复于腾讯主营业务的基础上,另一片主张无视这些名堂,只凭证腾讯中枢业务的盈利才略进行估值。

我个东说念主愈加倾向于前一种不雅点,因为腾讯投资业务是有价值的,而且除了照旧盈利的联营企业、合作企业,其他投资项方针价值并莫得被体当今经疗养归母净利润之中。之前有券商作念过梳理,腾讯的投资名堂可能照旧高出1000个了,基本对互联网行业的各个细分领域杀青了“无死角”掩盖,况且还有一些耗尽、科技领域的投资。

图 2 腾讯投资河山(华泰证券整理)

图片

不外,我将腾讯投资项方针公允价值纳入腾讯的估值有一个前提,那即是成本市集的热度不行太高。这样操作的前提是投资资产的市集公允价要合理,在市集过热时平直按公允价纳入腾讯估值可能会将一堆高估的资产打包到腾讯估值之中……进而导致腾讯估值的高估。

而在当下的市集环境中,我认为将腾讯投资对象按照公允价值纳入腾讯股票估值是基本可靠的。

(五)有息欠债

腾讯的有息欠债率并不高,近些年一直保管在25%以下。从欠债结构来看,腾讯的欠债以永远欠债为主,对公司流动性的影响不大。

表 7 腾讯控股有息欠债情况(2019-2023年)

图片

2023年,公司有息欠债情况莫得出现太大变化,以好意思元贷款为主,利率与上一年比较基本保捏不变。由于公司好意思元银行告贷以浮动利率为主,是以腾讯的财务用度会跟着好意思元加息降息周期而出现波动。2023年大致率是本轮加息周期的利息高点,将来腾讯的利息开销大致率有下跌空间。

二、利润表

(一)营业收入

1.游戏业务

出年报的这几天,我看好多东说念主齐在用“疲软”面貌腾讯的游戏业务,以至连一贯报喜不报忧的券商也用了这个词。咱们看一下昔日几年腾讯游戏业务的发展趋势:

图 3 腾讯游戏业务收入(2020-2023年)

图片

不难发现,前年四季度的游戏业务收入确乎低于预期,而且显耀低于昔日三年的趋势线。不外,其实四季度一直是腾讯游戏业务的淡季,从上图能够看出,2020年、2022年的四季度收入齐低于三年趋势线。如果讨论季节性要素后,腾讯的游戏业务收入并莫得一些投资者想的那么差。

而且,如果因为一个季度的收入低于预期,就说“腾讯不行了”,我以为也不免过于果决了。按照这个念念路,2023年一季度腾讯游戏业务收入超预期时,是不是应该呼吁“网易不行了”?

为啥会这样?我算计此次的游戏收入跟前期《元梦之星》的弘扬发生了一些“化学反应”,导致投资者悲不雅心境被放大。这就好像两口子吵架,其实本人没多大的事,临了很容易演变为一场大战。《元梦之星》不足预期照旧让腾讯的鞭策憋了一肚子火,然后单季度游戏收入不足预期平直在上面浇了一桶油……

不要高估腾讯打造爆款的才略,也不要低估腾讯现存居品的护城河。

不管是腾讯的《王者荣耀》、《和平精英》,如故网易的《蛋仔派对》,亦或是米哈游的二次元游戏,他们齐是在恰当的时候踩到了游戏品类的大风口。现如今,游戏的品类越来越完满,腾讯游戏开辟时期有莫得变菜不好说,但是开辟难度越来越大信赖是事实。

关于具有竞技、搪塞属性的游戏来说,用户一朝留存,安祥性可能超出好多东说念主的预期。前两周照旧分析过一次,《QQ飞车》、《三国杀》这种十几年前且当今热度不那么高的老古董游戏,依然能够出当今春节时代的活水排名榜之上。这本人就很说明问题,只有运营不乱搞,搪塞竞技游戏作念到长青是完好意思可能的,越到背面用户切换成本越高……切换意愿越低。

当今腾讯也略略编削了少量交代……淡化投资者对大单品的期待(好多投资东说念主照旧对“下一个王者荣耀”这个称呼脱敏了),开动尝试用长线运营取胜。《金铲铲之战》、《暗区解围》频繁在年报和事迹会上被提到,其实前几个季度就照旧有访佛的趋势。

这俩游戏齐不是新游戏,但有个共同点,那即是上线以来的收获一直在镇静往上走。《金铲铲之战》以前的排名一般在10名之外,当今齐安祥到前十名;《暗区解围》以前在50名隔壁犹豫,当今安祥到前40名。包括寰球吐槽的《元梦之星》也才刚上线不久,当今确乎低于预期,但是竞争也才刚刚开动……腾讯依然有牌可打。

如果这种模式跑通,以后腾讯游戏就不再是靠一两个大单品取胜,而是一大堆游戏共同孝顺安祥的增长。天然,如果后续《元梦之星》、《DNF》、《王者荣耀宇宙》这些新游戏能够跑出来,或者腾讯能在内容深度上有更大的冲突,那即是一个不测之喜。

2.搪塞网罗就业

图 4 腾讯搪塞网罗收入(2020-2023年)

图片

单看营收,这一块业务似乎照旧莫得增长了,营收总量一直在300亿的门前故步自封,但实验上里面各项业务的结构正在发生非常积极的变化。

音乐直播就业、游戏直播就业收入鄙人降,这两块业务的利润率其实并不高。以游戏直播为例,想作念好游戏直播,得作念营销履行提高用户数;有了用户还不行,还要把内容作念好,保管用户粘性,这就需要用重金来挖主播,购买热点游戏版权;用户不雅看的体验必须要好,否则用户骂骂咧咧的就跑了,是以就业器、带宽成本也不低……

但是作念了这样多,用户的付费意愿并莫得那么高,既低于游戏内氪金的意愿,更低于榜一衰老直播间打赏网红密斯姐的意愿。这是交易模式本人的遗憾,因为游戏直播给用户的爽度本人就没那么高,用户也龙套易因为上面而耗尽。当今腾讯也放开了自家游戏在非腾讯系平台上的直播权,某种真谛上也算是“处理不良资产”。

比较之下,基于小程序的小游戏、短剧的交易模式就要好好多,利润率更高。当今微信小游戏照旧不只是是不氪金的轻度游戏,初代小游戏“跳一跳”即是典型的不氪金轻度游戏,闇练赚声浪不赢利。当今《咸鱼之王》、《寻说念大仙》这种轻重聚会的小游戏照旧有比较强的氪度。且微信作为平台方,不承担游戏开辟成本,只是像steam那样收个“渠说念费”,是以利润率天然高。

用户对内容付费的袭取度和意愿也在擢升,经过好几年的battle,长视频和短视频的市集界限终于有所分明了。抖音、快手、视频号主打一个零星时分刷手机,靠高频爽点轰炸用户。而爱优腾和芒果靠的是爆款大剧、爆款综艺,基本上每家长视频平台一年齐能搞出几个佳构大作。固然说长视频的增漫空间照旧不大了,但是至少照旧能盈利,以后望望能不行作念高客单价。

将以上几个方面笼统讨论,在业务结构疗养结尾后,搪塞网罗收入在将来依然有增漫空间,一个是小游戏、另一个是升值就业的付费客单价。

3.网罗告白

网罗告白业务的弘扬超出了好多东说念主的预期,2023年收入悉数冲突1000亿元,同比增幅达到23%。第四季度单季度的告白收入298亿,同比增速21%。

图 5 腾讯网罗告白收入(2020-2023年)

图片

在财报中有写到,多数行业的告白收入齐杀青了正增长,互联网就业、大健康、耗尽品行业的增长非常显耀。这里面,既有宏不雅经济复苏的功劳;也有腾讯我方时期高出的功劳。

告白领域是腾讯AI起初发力的一块业务,通过AI优化算法,进而杀青了更精确的告白推送。我看到有著作提到,当今视频号对告白主有很强的的眩惑力,因为视频号告白的创奏效用(eCPM)比其他短视频平台高,滚动小程序成交的概率更大。

咫尺,视频号还在爬坡的经过中,将来的用户范畴和内容生态齐会愈加具有眩惑力。而且如果和友商app比较,微信视频号的告白加载密度也不算高,告白价值还有很大的挖掘空间。除了视频号,搜一搜亦然将来告白收入的增长点,2023年第四季度的搜索收入同比增长了好几倍。

视频号、搜一搜的范畴增长,告白加载率的擢升,AI对告白的赋能是一套组合拳,在此基础上,我对腾讯告白业务的成漫空间保捏相对乐不雅的作风。

4.金融科技及企业就业

这部分业务也有一些亮点,增速回到了两位数的水平,第四季度的同比增速达到15%;2023年的全年营收则是冲突了2000亿的大关。

图片

腾讯在财报中提到,金融科技就业和企业就业业务齐杀青了双位数增长。

金融科技就业的增长点主要有两个。第一个是疫情结尾后线下耗尽的复苏,微信跟支付宝最大的不同即是来往场景,微信主打高频小额场景,而支付宝主打高端大额场景,海外知名度方面率先于微信。比如,我之前办理签证的时候,交纳线上用度时就只可用支付宝,用不了微信。因此,疫情结尾对微信使用场景的影响更为昭着。

第二个是应承就业收入,在前边资产欠债表的分析中就有提到,腾讯好多新兴业务在收缩,但是金融就业在延长,比如耗尽贷款、钞票贬责。事迹会上,贬责层也坦言,微信支付的顺利增资体现了对微信支付扩大范畴的认同,公司的办法很积极。我算计后续腾讯还会在钞票贬责、小额贷款和耗尽贷款等方面发力,将来的增速不会太低。

企业就业收入的成长也有两个支捏,一个是视频号带货时期就业费,另一个是云就业。从视频号的发展趋势来看,将来带货时期就业费还有进一步增漫空间,但是云就业的不细则性比较高。

当今即使有东说念主工智能的加捏,各大互联网厂商的云就业也莫得走出同质化竞争的场所,价钱战依然很凶猛。此外,这块市集里腾讯并莫得什么时期上风,市集份额也不算罕见高。对此,投资者要作念好心境准备、裁汰预期。

(二)毛利率&用度率

近几年,腾讯的战术重心也从“烧钱抢份额”逐渐变成“稳步增长提效益”,毛利率照旧出现了很大擢升。固然各伟业务板块的交易模式有很大相反,但毛利率擢升的原因存在共性。告白业务、金融科技及企业就业的毛利率擢升非常昭着,收益质料昭着提高。

图 6 腾讯各业务板块毛利率(2020-2023年)

图片

以前的腾讯想要“什么齐作念”,当今转头了我方的才略圈。比喻说企业就业业务,当今的腾讯愈加强调生态伙伴,也愈加强调面向末端用户的“拳头居品”,比喻说当今照旧达到市集率先地位的“腾讯会议”;再比如说升值业务里面的直播就业,以前腾讯一直但愿用我方的头部游戏去建造我方的直播平台,当今也开动与外部app合作共赢。

新的增长点产生了非常收入,擢升了公司合座的毛利率。新的增长点主要有视频号、小游戏、短剧、AI器具以及多元化的金融就业。当今AI对告白的赋能效果最为昭着,因为AI在告白领域的应用险些莫得边缘成本,增量收入险些完好意思不错滚动为利润,精确投放带来的交易成效立竿见影。

此外,“产能愚弄率”的擢升也推动了毛利率高涨。所谓产能愚弄率,其实即是告白的加载密度。腾讯为了真贵客户体验,在视频号、一又友圈的告白投放如故比较克制的,等将来视频号的流量逐渐安祥下来,告白加载率擢升亦然大致率发生的事件,有助于擢升鞭策的收益。

昔日这几年间,“转头才略圈”和“降本增效”的红利照旧基本开释罢了,但这并不虞味着腾讯毛利率就莫得了擢腾飞间。咱们不错看到,后两类增长要素还远远莫得开释完。因此,我预测将来几年腾讯毛利率依然有小幅上行的空间,公司利润增速将略快于营收增速。

……

底下轻便看一下用度率的情况:

表 8 腾讯控股各项用度率(2019-2023年)

图片

2023年,公司销售用度率略有上升,变化不大。上升的原因主若是2023年四季度营销履行的力度较强,我算计《元梦之星》的宣发是紧迫原因。不外固然《元梦之星》营销烧了不少钱,但腾讯的销售用度率依然保管在合理区间内,风险可控。

贬责用度率近几年有所擢升,2023年固然有所下跌,但是依然高于2021年之前的水平。从财务报表走漏的信息来看,雇员开支的增多是主要原因。之前我在分析中有提到,我算计这与裁人赔偿关联,否则很深沉释雇员总和、公司战术与薪酬水平的背离趋势。

凭证最新的敷陈,2023年腾讯雇员总和105417东说念主,较2022年底减少约3000东说念主。公司信赖不可能一个东说念主齐不招,离开腾讯的职工东说念主数信赖昭着高于3000东说念主。这轮裁人无意仍未结尾,但总归会有结尾的一天,将来腾讯的贬责用度率还有下跌空间。

财务用度率一直在零傍边波动,2023年利息收入高出了财务成本,这意味着腾讯的财务用度率照旧进入负区间。跟着好意思元加息周期转入降息周期,2023年的财务成本无意将是将来几年最高的一年。因此,腾讯的财务用度率还有下跌空间,净利息收入范畴很可能进一步扩大。

笼统以上几方面的分析,我认为腾讯的用度率在将来两三年仍有下行可能,利润总额的增速将高于毛利增速。

三、中枢竞争力追踪

腾讯的流量基本盘来自于微信,当今微信照旧成为在中国生存的必需品,搪塞、责任和生存,离开了微信齐会与通盘社会脱节,这是腾讯在中语互联网内无法复制、唯一无二的护城河。咫尺,这一中枢竞争力莫得受到挟制的迹象,但将来的潜在挟制可能来自于“元天地”,因为“元天地”将创造出一个全新的生存空间,其他企业因此有了“偷家”的契机。

腾讯的游戏业务固然弘扬欠安,但是这种具有搪塞和竞技属性的游戏粘性极强,用户千里没成本高,腾讯游戏基本盘依然非常领路。从企业文化来看,腾讯将用户摆在非常高的位置,居品运营有长线念念维,《金铲铲之战》、《暗区解围》是永远办法运营的顺利案例。

面向将来,腾讯AI时期发展顺利,与国表里同业比较照旧具备充足强的竞争力。当今,腾讯混元助手照旧能够在日常责任中帮到我。东说念主工智能波澜之下,企业将再一次靠近分化,腾讯在AI波澜中照旧有了参与竞争的时期基础。

四、总结及投资策略

2023年,腾讯的战术重心延续了2022年的趋势:聚焦中枢业务,擢升诡计效益,非中枢业务合座处于收缩态势,账面现款捏续增多,分成及回购才略得到擢升。不外,腾讯金融业务照旧得到监管层的认同,咫尺照旧进入新一轮延长周期。

关于投资者争议比较大的金融投资业务,我认为腾讯的投资名堂有价值,况且好多投资项方针价值莫得被体当今经疗养归母净利润之中。面前成本市集估值合理偏低,因此,给腾讯估值时应当讨论这些投资项方针价值,将投资方向公允价值重复到腾讯其他业务的估值之上。

不要低估腾讯游戏业务的护城河,也不要低估腾讯开辟大型游戏的难度。将来,开辟访佛《王者荣耀》的超等单品只会越来越难,但腾讯通过长线运营,伴跟着耗尽者对假造商品付费意愿的擢升,将来腾讯升值就业业务很大致率能保捏与通胀访佛的增长速率。

在AI、视频号、监管缓慢等要素的笼统影响下,告白业务、金融科技、企业就业的收入增速较快,预测将来三年仍能保管10%以上的营收增速。

腾讯毛利率仍有擢腾飞间,但由于“降本增效”和“业务结构优化”红利基本开释罢了,将来几年毛利率的擢升速率会慢于前几年。而跟着本轮裁人的结尾、好意思联储降息周期开启,腾讯的贬责用度率、财务用度率在将来几年齐有一些下跌空间。因此,将来三年,腾讯的归母净利润增速大致率会跑赢收入增速,我个东说念主预测在10%至15%之间。

假定腾讯2024年至2027年的归母净利润年化增速为10%,2027年的经疗养归母净利润约为2300亿元,若赐与20倍至25倍估值,腾讯自身中枢业务的估值在46000亿至58000亿之间。

猖狂2023年年底,腾讯联营企业公允价值约3500亿,FV-OCI类别的公允价值约2140亿,FV-PL类别的公允价值2260亿,三者悉数金额7900亿元。总而言之,腾讯2027年的合理估值约为53900亿元至65900亿元之间,即58000亿港币至71000亿港币。

猖狂2024年3月22日收盘,腾讯市值为27300亿港币,捏有三年的预期年答复收益率为28.6%至37.5%。即使完好意思不讨论投资业务的估值,况且按照20倍赐与腾讯估值,腾讯的预期年答复率也能达到19%。我个东说念主对腾讯的预期答复非常舒心,将赓续捏有腾讯20%的仓位,由于照旧达到仓位上限,暂时不再加仓。

$腾讯控股(00700)$好色网

本站仅提供存储就业,整个内容均由用户发布,如发现存害或侵权内容,请点击举报。